出品:上市公司研究院

作者:君

近日,再次斥资1500万美元用于委托理财,过去十二个月内累计委托理财金额已高达23.5亿元人民币和7000万美元(折合人民币约4.7亿元),合计人民币28.2亿元。

一方面是斥巨资理财,另一方面是业绩“大变脸”。2024年度,公司预计由盈转亏,净亏损2.4亿元到3.4亿元,扣非后净亏损2.9亿元到4.1亿元,同比下滑243.54%~302.94%,创下上市以来最大亏损纪录。

巨亏背后,是公司业绩增长愈发依赖营销买量。其次,管理层沉迷理财,却在投资者关系管理等市值管理方面“不作为”。

买量策略失效后 经营业绩“大变脸”

冰川网络成立于2008年,2016年在国内创业板登陆上市。公司是国内专业从事网络游戏研发、发行与运营为一体的网络游戏企业之一,发展至今,旗下已拥有多款端、手游产品,尤其在MMORPG、放置卡牌领域积累了深厚的研发和运营经验。

2020年以前,冰川网络高度依赖“远征”“龙武”两大IP系列产品,为公司贡献了超九成的收入。不过,随着这两大IP的老化,吸金能力逐渐减弱,公司经营业绩一直不温不火。

2021年,公司加大对《远征2手游》在国内的广告投放,以及《位面战争》(境外游戏名称:X-Hero)在海外的广告投放,全年营业收入终于突破5亿元;与此同时,推广营销费用同比翻倍,占营业收入的比例高达61%,而前3年均在35%左右。尽管斥巨资营销推广,两款产品收益也未能达到预期,全年净利润断崖式下滑,跌至-6246.49万元,自上市以来首次亏损。

2022年起,副玩法买量成为公司核心营销模式。当年,公司营业收入同比大幅增长304%,达到20.46亿元,净利润攀升至0.91亿元,成功扭亏为盈;2023年营业收入再增36%,达到27.83亿元,全年净利润进一步增长至2.9亿元。

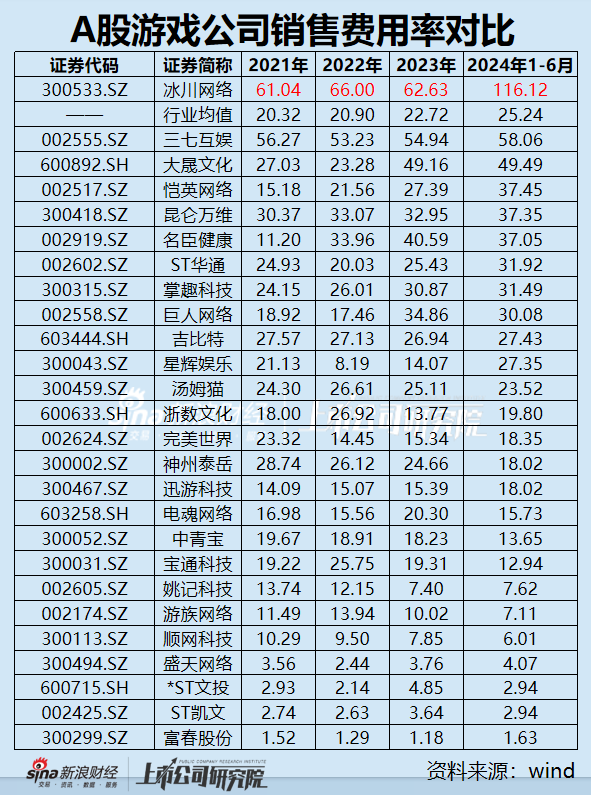

然而进入2024年,买量策略却遭遇困境。上半年,公司销售费用已达14亿元,同比增长53.09%,占营收的116%;仅《Hero Clash》(《超能世界》海外版)《Epic War》《Titan War》《Merge Topia》《Kingdom Go!》5款游戏的互联网流量费用合计就约达9.1亿元,占销售费用的比例为64.95%。

Wind数据显示,A股26家游戏上市公司中,冰川网络的销售费用率高居榜首,遥遥领先于同行;排名第二,销售费用率为58%,仅是冰川网络的一半,行业平均销售费用率更是只有25%。

显而易见,冰川网络如此之高的营销开支已无法用行业特性解释。

目前,冰川网络主推的三款游戏《X-hero》《超能世界》《Hero Clash》均采用副玩法买量的策略。这种中重度游戏融入超休闲玩法买量的打法仍然受用,较传统买量方式有一定优势,但副玩法素材会快速失效,需要不断投入。

与此同时,公司上半年营收12.06亿元,同比减少13.48%;其中,境内销售收入6.51亿元,同比减少32.54%,境外销售收入5.55亿元,同比增长29.43%。

全年,公司预计净亏损2.4亿元到3.4亿元,比上年同期下降187.83%~224.43%;扣非后净亏损2.9亿元到4.1亿元,比上年同期下降243.54%~302.94%。

本期巨亏原因有二:其一,公司对海外市场及新上线产品的投放力度显著增强,其中《Hero Clash》《Epic War》《Titan War》《Kingdom Go!》《逍遥情缘》《Merge Topia》等投放力度较大,公司销售费用增长,运营成本增加;其二,随着公司海外市场流量费用大幅提升,海外投放回收周期相比国内发行产品回收周期更长,兼之公司《X-hero》《超能世界》《Hero Clash》等受游戏生命周期延长的影响,收入确认周期延长。

据AppGrowing国际版数据监测,《Hero Clash》2024年在美国、日本、韩国等31个地区投放的广告总数达到29745组,其中整个广告投放力度大多集中在2024年上半年。

图源:AppGrowing 国际版

图源:AppGrowing 国际版从投放趋势可以看出,《Hero Clash》自2024年1月起开始逐渐加大买量投放,且单日投放素材数呈现爬坡的上升趋势,并在5月开启大规模买量,单天广告总数一度高达1872组,随后在6月逐步减少买量投放。

业内人士透露,一些中腰部游戏公司的产品在认可度不高的情况下,只有通过买量来广种薄收拉用户,尤其是一些质量相对一般的游戏,在通过买量完成上线用户数量热启动后,往往为了保证用户流失速度和增长速度的平衡,只能继续买量来维系。由于买量成本不断提高,这类中腰部游戏公司如果在买量和收益上失衡,就会出现亏损。

Sensor Tower数据显示,随着手游市场回调的结束,2024年全球手游收入反弹4%至809亿美元,重返上升通道。海外市场App Store和Google Play手游收入则增长超过5%至662亿美元,比2019年高出31%。而冰川网络预计2024年营收下滑,与行业整体增长趋势截然相反。

其次,入围2024年全球收入TOP100的中国手游发行商共35家,其中,冰川网络排名倒数第三,仅高于智明星通和Hortor Games。

管理层沉迷理财 市值管理“一塌糊涂”

2021年、2022年、2023年、2024年1-9月(以下简称“报告期”),冰川网络的净利率分别为-12.33%、4.46%、10.42%和-22.95%,其中,2021至2023年呈现稳定上升趋势,在行业中处于中游水平。

然而,倘若排除非经常性损益的影响,这一数据将会更加惨淡。

报告期内,公司扣非后净利率分别为-24.92%、4.63%、7.26%、-25.11%,行业排名垫底;可比公司均值分别为3.00%、-6.42%、-10.91%、1.24%。

今年来,冰川网络超过一半资产都系交易性金融资产(浮动收益类结构存款及理财产品),保持在10亿元以上规模,非经常性损益也主要是理财收益。

报告期内,交易性金融资产期末余额分别为14.60亿元、16.05亿元、11.60亿元和11.95亿元,分别占总资产的67.19%、57.07%、43.59%和50.62%;投资收益及公允价值变动收益合计分别为5124.79万元、2334.52万元、4843.98万元和2017.09万元,占非经常性损益的比例分别为81.11%、68.34%、68.02%和65.31%。

仅2024年上半年,公司委托理财发生额就高达20.84亿元。截至2025年2月17日,公司累计及子公司过去十二个月内使用闲置自有资金购买现金管理产品或理财产品金额23.5亿元人民币、7000万美元(折合人民币约4.7亿元),合计人民币28.2亿元。

令人担忧的是,公司先前因内控及财务违规遭罚。

2024年11月29日,中国证监会深圳监管局对公司采取责令改正措施,对公司时任董事长兼总经理刘和国、时任财务总监董嘉翌采取出具警示函措施。

经查,公司存在三会运作不规范、内幕信息知情人登记管理不完善等治理不规范情形,以及财务报表合并范围不完整、个别项目长期股权投资减值计提不及时等财务会计核算不规范情形。

需要指出的是,除现金分红外,冰川网络近年来几乎没有其他市值管理动作,上次实施股权激励计划还是在7年前,上市以来从未主动开展股份回购,大股东也从未增持过公司股份。

分红方面,2021年至今,公司累计现金分红6.2亿元,其中,2.43亿元都进了实控人刘和国的腰包。

图源:深交所互动易

图源:深交所互动易此外,今年1月以来,投资者在深交所互动易上的多条提问,目前仍未获冰川网络回复。

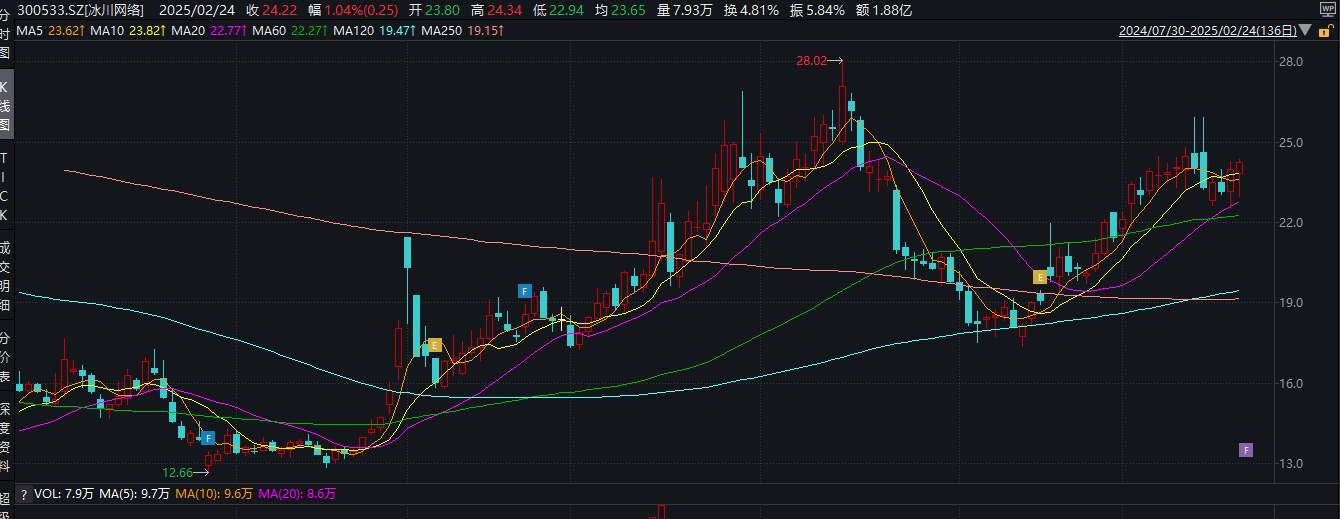

截至2025年2月21日收盘,公司股票价格23.97元/股,总市值56亿元,较最高点已蒸发近六成。

图源:wind

图源:wind2024年11月6日,证监会发布《上市公司监管指引第10号——市值管理》,要求上市公司牢固树立以投资者为本的意识,推动上市公司投资价值充分反映上市公司质量。其中,明确要求董事会秘书应当做好投资者关系管理和信息披露等相关工作。

冰川网络未来是否会积极开展市值管理,尚需持续观察。

鲁ICP备2021002543号-1

鲁ICP备2021002543号-1